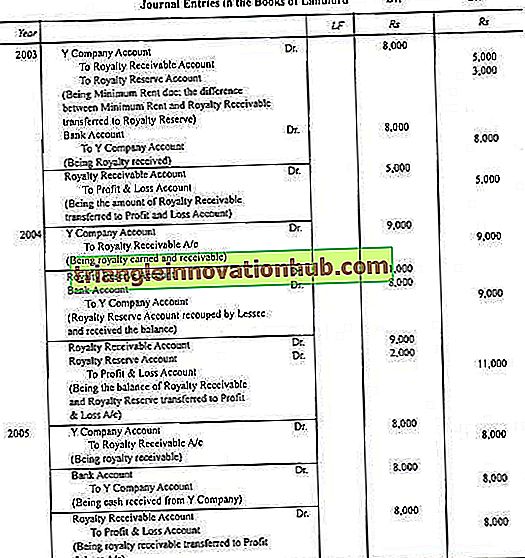

Entradas contábeis nos livros do locador (com ilustração)

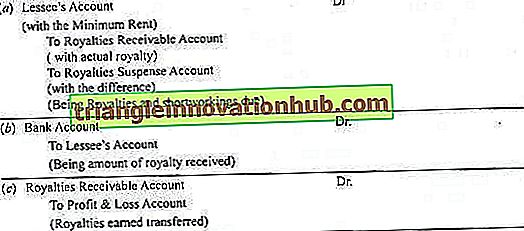

O locador tem o direito de receber royalties do locatário. Aqui o royalty seria uma renda para o Locador. As entradas seriam, portanto, o contrário daquelas feitas nos livros do Locatário.

No entanto, pode-se notar que, no lugar da Conta Curta de Trabalho, o Locador mantém a Reserva de Royalty ou a Conta de Cessão Royalty.

A seguir estão os lançamentos contábeis nos livros do locador:

(1) Quando os Royalties são menores do que o aluguel mínimo e os trabalhos de curta duração são recuperáveis em anos futuros:

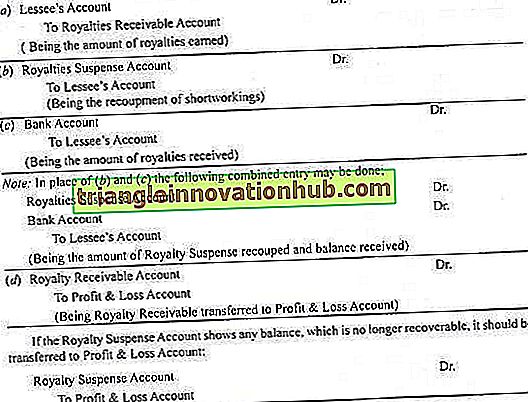

(2) Quando os Royalties Ganhos Excedem, o Aluguel Mínimo e o Trabalho Curto são Recuperados:

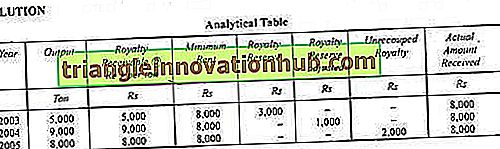

Ilustração 1:

A Y Company é um locatário de uma mina com um royalty ou Re 1 por tonelada de carvão levantada com um mínimo de R $ 8.000 por ano, com poder de recuperar o curto funcionamento apenas nos dois primeiros anos do contrato.

A saída para os primeiros três anos é:

Passe as entradas de diário necessárias nos livros do senhorio.

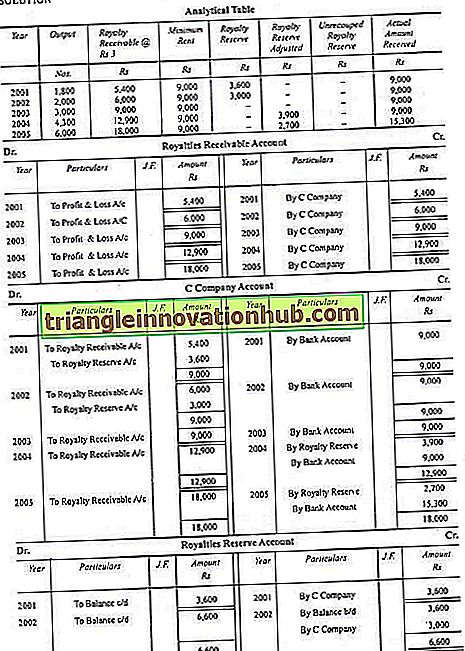

Ilustração 2:

A cópia escrita de um livro foi realizada pela B Company.

C Empresa foi autorizada a publicar o livro nos seguintes termos e condições:

(a) O pagamento de royalties é de 3 rupias por livro.

(b) O Preço Mínimo é fixado em Rs 9.000 pa

(c) O funcionamento curto pode ser recuperado apenas nos primeiros cinco anos.

A seguir, os detalhes do número de cópias publicadas pela C Company:

Você deve preparar as entradas no Diário e na conta do Razão para registrar as transações acima nos livros da Companhia B.