Conta Suspense e Retificação de Erros

Conta Suspense e Retificação de Erros!

A Conta Suspense é aberta para contabilizar o Balancete, quando erros contábeis causam discordância do Balancete. O erro pode ser corrigido após a elaboração das contas finais. Nesse caso, a Conta Suspense é transportada para o próximo ano contábil.

Se os erros afetarem as contas nominais, o lucro será aumentado ou diminuído. Isso ocorre porque todas as contas nominais são transferidas para Conta de Negociação e Lucro e Perda. O lucro é aumentado ou diminuído devido a erros nas contas nominais.

No entanto, o balanço também será afetado pelos erros das contas nominais, porque o lucro é finalmente transferido para a conta de capital, que aparece no Balanço Patrimonial. Se houver erros nas contas pessoais e reais, o Balanço Patrimonial será afetado e o lucro ou prejuízo.

Após a preparação das contas, as contas normais não devem ser retificadas através das contas nominais em causa. Portanto, é necessário corrigir os erros do ano anterior de tal forma que o resultado comercial do ano subseqüente, no qual os erros são corrigidos, não seja afetado. Consequentemente, a retificação dos valores relativos às contas nominais deve ser feita por meio de contas especiais denominadas “Conta de Ajuste de Lucros e Perdas”. Após a retificação dos erros, o saldo na Conta de Ajuste de Lucros e Perdas é transferido para a Conta de Capital.

Ilustração 1:

Os livros do Sr. Anandi para o ano que terminou em 31 de março de 2014 foram encerrados com uma diferença nos livros levados adiante.

Os seguintes erros foram detectados posteriormente e é necessário que você passe as entradas de correção necessárias no período de 2004-2005.

(a) Retorna para fora Livros foi lançado Rs 10 curto

(b) O total da coluna Desconto no lado do débito do Cash Book de março de 2004, no valor de Rs 150, não foi lançado na General Ledger

(c) Rs 600 pagos pela compra da Office Furniture foram lançados na Conta de Compra.

(d) Uma venda a crédito de Rs 76 foi lançada incorretamente no Sales Ledger como Rs 67.

(e) A Conta de Vendas foi compreendida por Rs 1.000 por causa do transporte incorreto no Livro de Vendas.

(f) O estoque final foi exagerado em R $ 1.000 por um lançamento errado no estoque.

Solução:

Ilustração 2:

Escreva as entradas de retificação do seguinte em:

a) Fase pré-suspensão

(b) Estágio de Pós-Suspense e Conta Pré-Final e

(c) Estágio pós-suspensão e pós-final:

Ilustração 3:

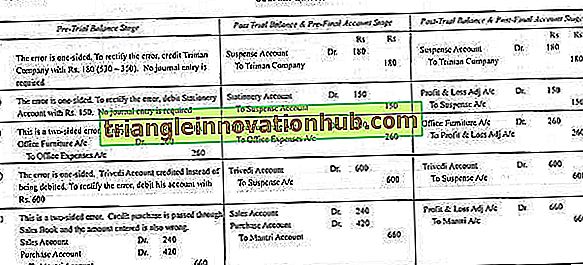

Os seguintes erros foram cometidos pelo contador de uma empresa:

(a) Dinheiro Rs. 350 pagos à Triman Company, registrados como Rs. 530

(b) Compra de bens imobiliários Rs. 150 permaneceram sem serem lançados no Cash Book.

(c) Rs. 260 pagos pela compra de novos móveis de escritório foram cobrados da conta de despesas do escritório (ignorar depreciação).

(d) Venda de crédito para a Trivedi de Rs. 300 foi postado para o crédito de sua conta.

(e) Uma compra de Rs. 420 de Mantri foi passado pelo Livro do Dia de Vendas como Rs. 240

Como você corrigiria os erros assumindo isso?

(i) Eles foram detectados antes de preparar o Balancete.

(ii) Eles foram detectados após a preparação do Balancete, mas antes de preparar as contas finais (a diferença sendo levada para a Conta Suspense).

(iii) Eles foram detectados após a preparação das Contas Finais.

Solução:

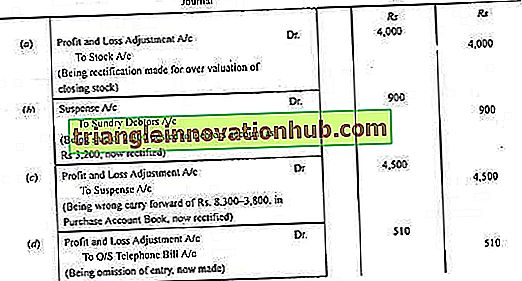

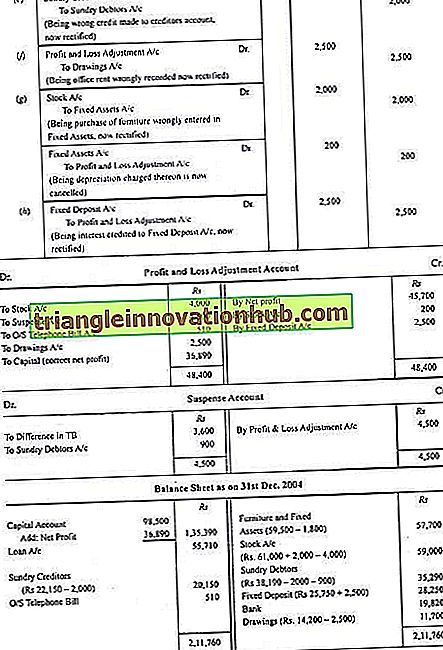

Ilustração 4:

A seguir, o Balanço Patrimonial de 31 de dezembro de 2004:

No escrutínio os seguintes erros foram descobertos:

(a) O estoque final foi supervalorizado por Rs. 4.000.

(b) Uma venda de Rs 2.300 foi registrada no Livro do Dia de Vendas como Rs 3.200, embora tenha sido corretamente registrada na conta de vendas.

(c) O total de uma página do Purchase Day Book foi transportado como Rs 3.800 em vez de Rs 8.300.

(d) A conta telefônica pendente de Rs 510 não foi registrada nos livros.

(e) Uma cobrança de R $ 2.000 de um cliente foi lançada na conta de credores.

(f) Aluguel de um mês de Rs. 2.500 foram registrados nos livros como aluguel da casa residencial do proprietário.

(g) Alguns móveis antigos foram comprados em R $ 2.000 para revenda, mas foram registrados nos livros como ativos fixos e a depreciação foi cobrada em 10% aa

(h) Um depósito fixo de Rs 5.000 vencido e Rs 7.500 foi realizado. Mas o valor total foi creditado em Conta de Depósito Fixo

Mostre as entradas de diário necessárias para corrigir os erros, prepare uma conta de ajuste de lucros e perdas e o balanço patrimonial após a retificação.

Solução: